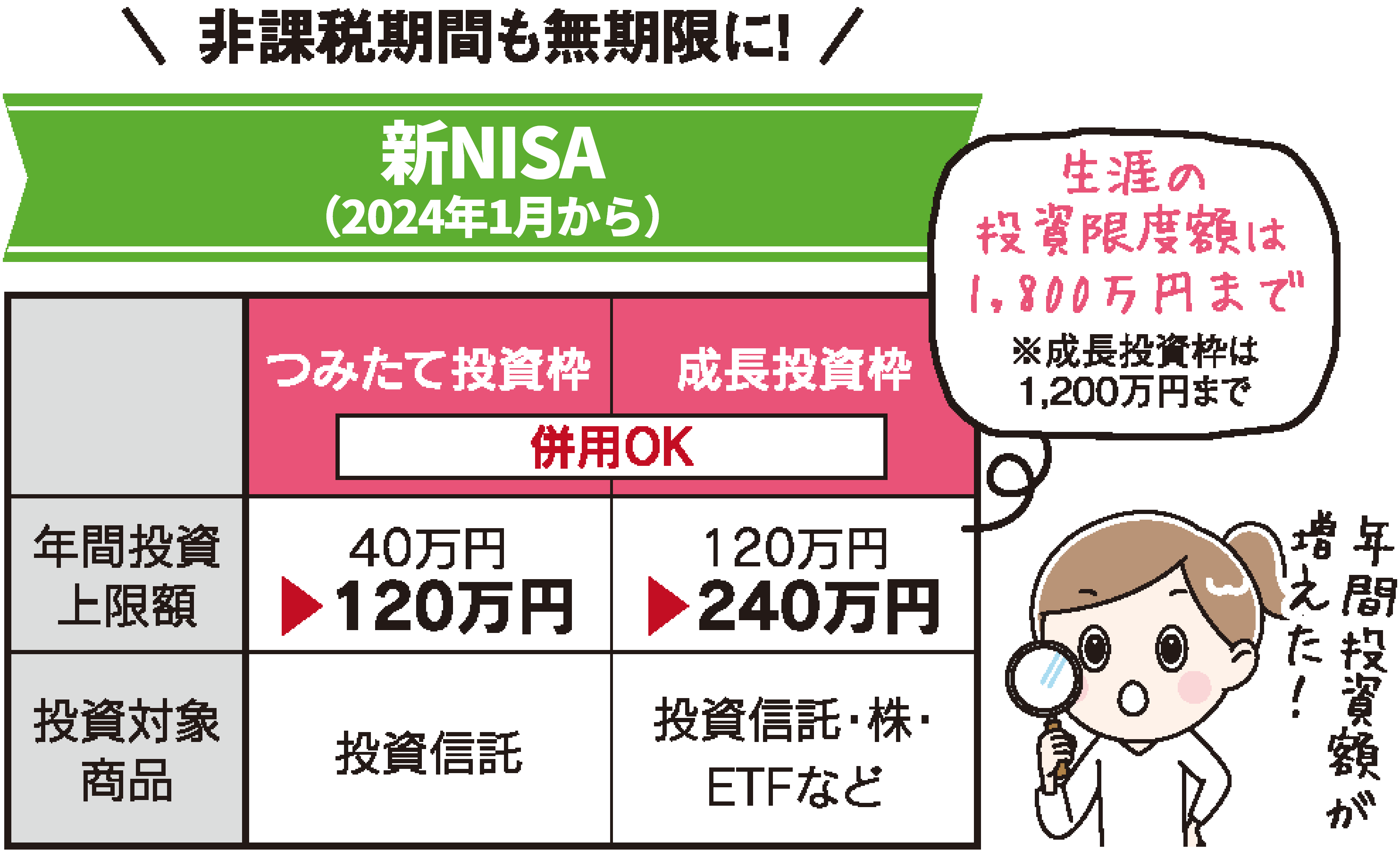

個⼈が「株式」や「投資信託など」の⾦融商品へ投資した際、儲け分に対する税⾦がかからない制度です(上限⾦額有)。

2024年1⽉から新NISAとなり⾮課税期間の無期限化や、つみたて枠との併⽤も可能となりました。

ホンネで語る確定拠出年金

イデコ・NISA・401K

実際どうなの?Consultation

新NISAって何?

投資できる⾦額が増え無期限化されたことにより、⾃らの資産を守りながら育て運⽤していくためには新たな知識の習得が必要です。

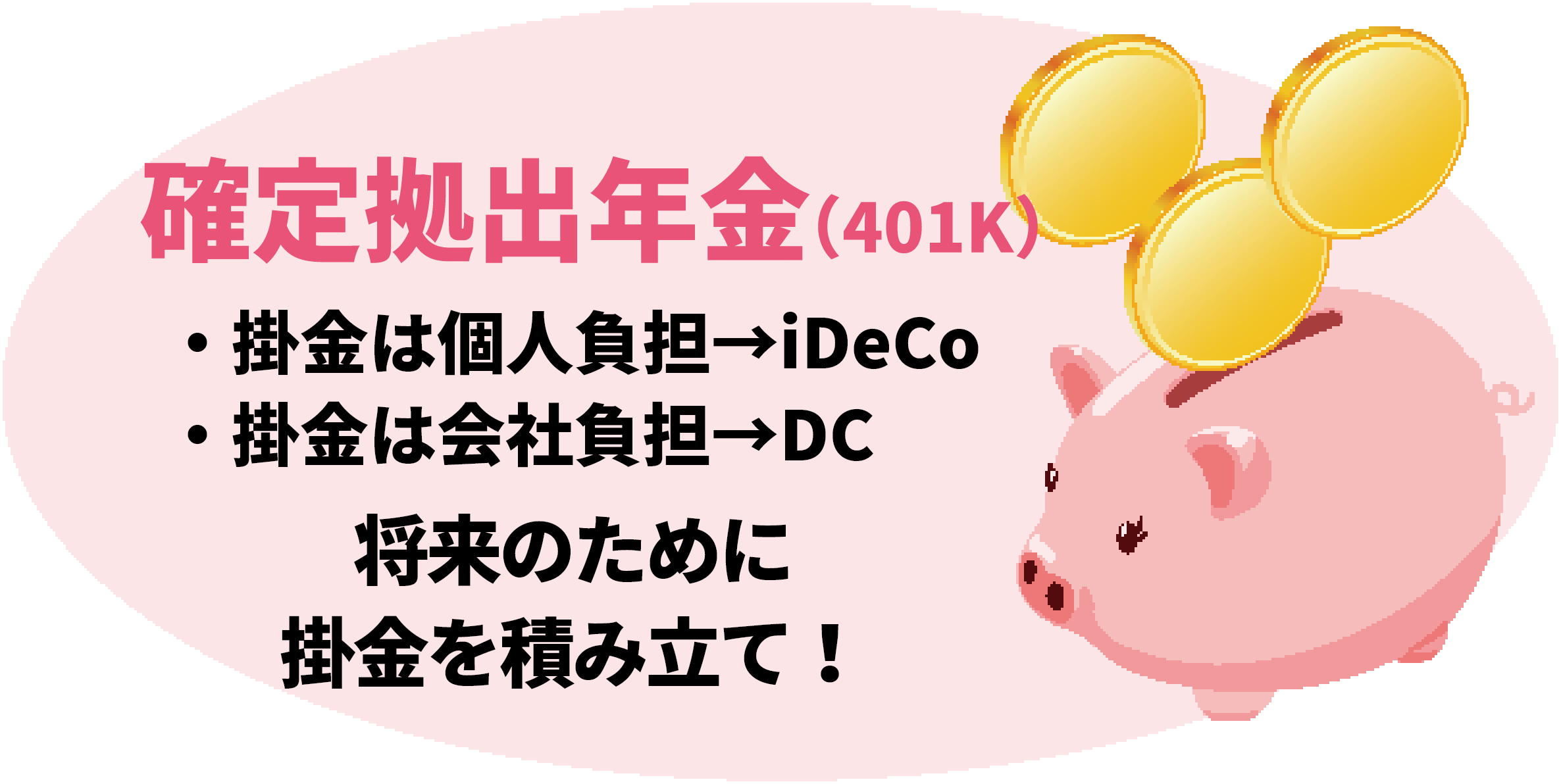

確定拠出年金401K(イデコ・企業型DC)って何?

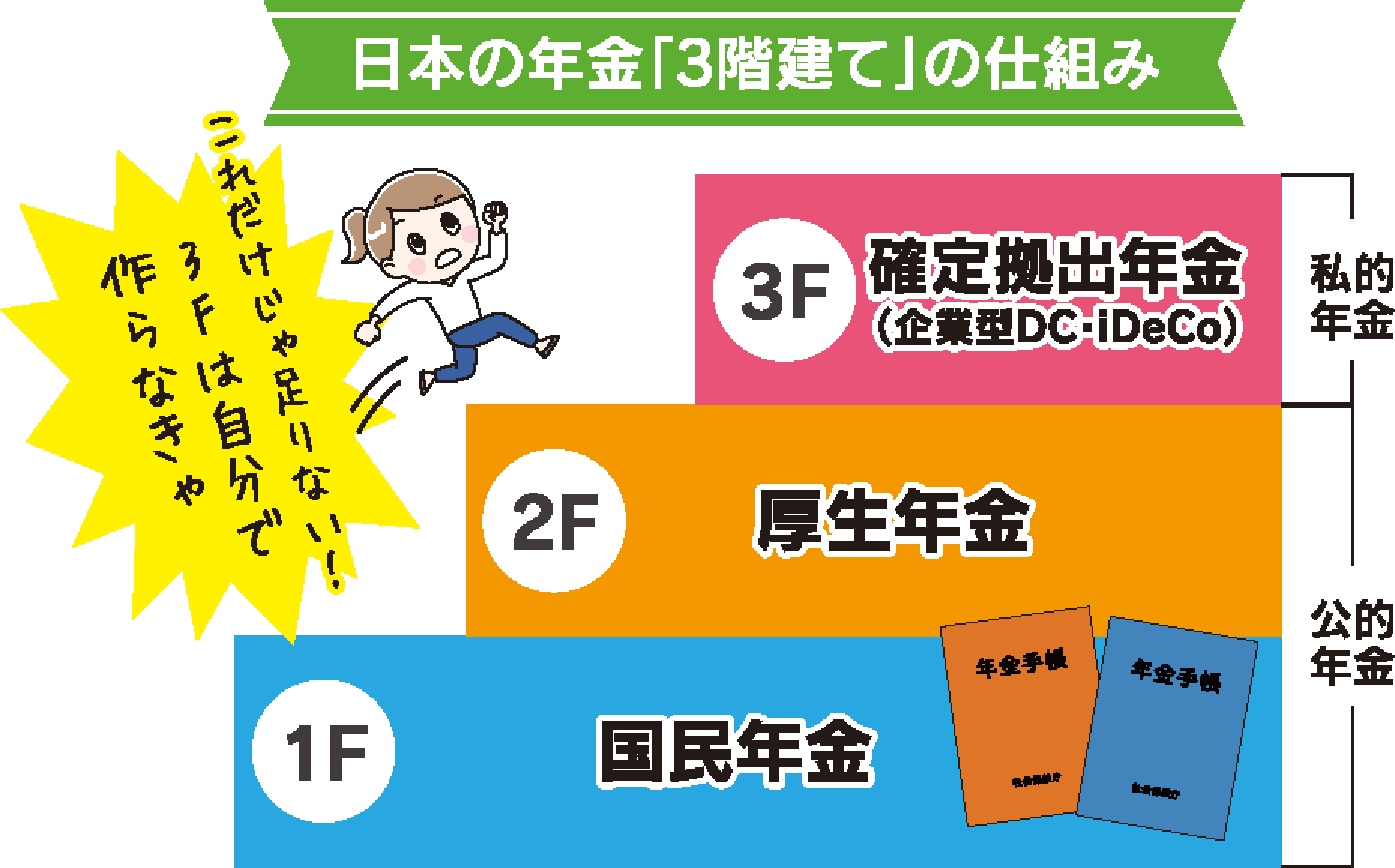

⽼後にもらう予定の公的年⾦での不⾜部分を補うために、企業や個⼈で加⼊し毎⽉お⾦を掛けていく「私的年⾦制度」です。

会社が導⼊する「企業型DC」、個⼈が任意で加⼊する「個⼈型iDeCo」があります。

2022年のルール変更により、50代以降からも確定拠出年⾦の個⼈型iDeCoでの⽼後の資⾦を作りやすくなりました。

運⽤は企業型・個⼈型ともに⾃分で⾒極めていく必要があり、元本割れしてしまうこともあります。

計画的な運⽤ や どちらが向いているか

など

確定拠出年⾦の専⾨家DCコンサルタント® FPさいとうはるみ にお任せください!

● 個人の方

巷にあふれるNISA・イデコの情報。その中から自分に合った損をしない商品をキチンとチョイスできていますか?企業型の方は自分で損を出さずに運用できていますか?

そのまま放置し元本割れしていて、レクチャーを受けた後に、収益を出している方をたくさん見てきました。

人生100年時代の自分の年金・退職金を守りたいですよね。

しっかりと理解して安全に運用することが大事

個別相談やセミナーに参加してみませんか

難しい専門用語を使わず、強引な勧誘など一切ありませんので、安心して受講できます。

● 経営者・企業型の確定拠出年金(401K)担当の方

掛けたきり損をしたまま放置してしまっている方が多いのはご存じでしょうか。

従業員からの質問にきちんとお答えできていますか?

取り扱い代理店の金融機関などに質問したら、その後導入のセールスばっかりで困ったという声をよく聞きます。

そんなときは、経験豊富な独立系DCコンサルタントにお任せください

導入してみようかな、導入はしたもののよくわからない、という企業様向けに運用セミナーや個別相談もお受けしております。

強引な勧誘などは一切ありません。

安心安全な環境でご相談をお受けします。お気軽にお問い合わせください。

相談者の声

NISAと確定拠出年金(企業型DC・個人型iDeCo)の違いがわかった!

夫の扶養範囲内でパート勤務(103万円以内)です。

ネットの情報だけでは難しすぎたので、個人相談に申込しました。

iDeCoの税制優遇が何のことなのか、NISAの「つみたて投資枠」と「成長投資枠」の違いや特徴などを詳しく教えてもらい、老後の資金をNISAで作っていくことにしました。

株式投資を習い、今では株主優待で商品券や割引券などをもらうのが楽しみになっています。

30代 販売パート

転職後、企業型DCから個⼈型iDeCoに変更!

転職先に企業型DCがなく、よくわからないままiDeCoに移換⼿続きをして放置…。

セミナーでお⾦のキホンを学び、個別相談では何と元本割れしていることに気が付きました。

運⽤についてわかりやすく教えてもらい、今では⾃分でしっかりと運⽤しています。

20代 事務職

社員の退職⾦の運⽤を定期的に指導してもらっています!

弊社でも401K(企業型DC)を開始しました。

導⼊からその後の運⽤セミナーや個別相談などをお願いしています。

⽇頃の総務業務だけで精⼀杯で、さらに運⽤を社員に教えるまでは到底たどりつける知識もなかったので、⼤変助かっています。

50代 総務職

「確定拠出年金のメリデメ」や「NISAのメリデメ」をもっと詳しく知りたいなら

スゴ技も教えちゃいます!詳しくは下記までお問合せください!